个人税收居民的确定规范由法国税法(the French General Tax Code,CGI)的第 4A章节进行规则。在法国永久寓居的个人被视为法国税收居民。

依据法国税法第 4B 章节的规则,契合以下条件的个人,不管其国籍是否为法国,都被视为在法国永久寓居:

·不管有无薪酬,其在法国从事专业作业,除非该个人能够证明其为被差遣到法国的职工

此外,关于在外国作业的法国国家公务人员,假如无需就其收入在当地交税,则该个人也被视为在法国永久寓居。

此处“法国”的规模有坐落欧洲的疆域(包含科西嘉岛)和法属海外疆域(包含法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

1.不管其实体的国籍是否为法国,在“法国运营”的实体则为法国税收居民(CGI 第 209(I)章节)。

“在法国运营”指实体在法国有日常的运营事务,事务形式能够是具有自主权的组织、也能够是不具独立自主权的代表处,还能够是构成完好事务流程的某一部分事务。

2.依据 CGI 的第 8 章节和第 218 章节的规则,法国合伙企业一般被视为税收上的“半透明体”,而非彻底透明体。这也代表着即便其相关税款终究由合伙人实践缴付,合伙企业自身仍具有独立的财政身份并须进行交税申报。依据法国国内法,合伙企业始终是法国税收居民。

此处“法国”的规模有坐落欧洲的疆域(包含科西嘉岛)和法属海外疆域(包含法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

1.在法国,仅有CGI 第 1655 章节规则的房地产共有制合伙企业为税收透明体,其商业活动被视为由其合伙人直接从事。

2.依据法国的税法,尽管外国合伙企业、信任或基金等法令组织并不归于法国税收居民,但是依据 CRS 相关释义,假如上述实体的实践管理组织坐落法国,根据 CRS 陈述意图,其仍应被视为法国税收居民。

法国税务机关对一切在法国境内负有交税责任的个人发放交税人辨认号。个人在法国税务机关数据库注册挂号时取得交税人辨认号。该辨认号是仅有固定的,终身不变。该辨认号的法语为“the numéro fiscal de reference”或“numéro SPI”。

法国实体(包含从事商业活动的个人)在注册挂号时,取得由政府机关发放的交税人辨认号,可用于包含税务意图在内的多种用处。该辨认号的法语为“the numéro SIREN”。

法国税务机关(FTA)确定个人为税收居民时(负有交税责任的个人)主动发放交税人辨认号,因而个人会在初次报税或交税责任发生时取得其交税人辨认号。

关于初次移居至法国并成为法国税收居民的个人,法国税务机关仅在个人初次报税或初次发生交税责任时发放交税人辨认号。

上述新税收居民的条款相同适用于原为法国税收居民但自2005年起不再是法国税收居民的个人。

对从未报税的法国税收居民,法国税务局数据库里没有其有关信息,也因而这些不合规的税收居民不会有交税人辨认号。

未满18岁的未成年人没有交税人辨认号。但是一旦其到达18岁,如其爸爸妈妈是法国税收居民,即便该未成年人没有交税责任,法国税务局数据库也将主动将其在体系中辨认,然后发放交税人辨认号。

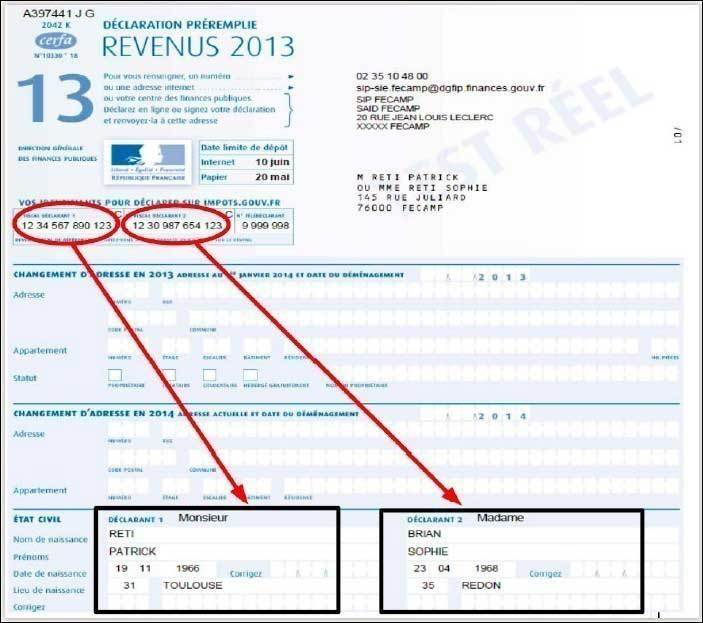

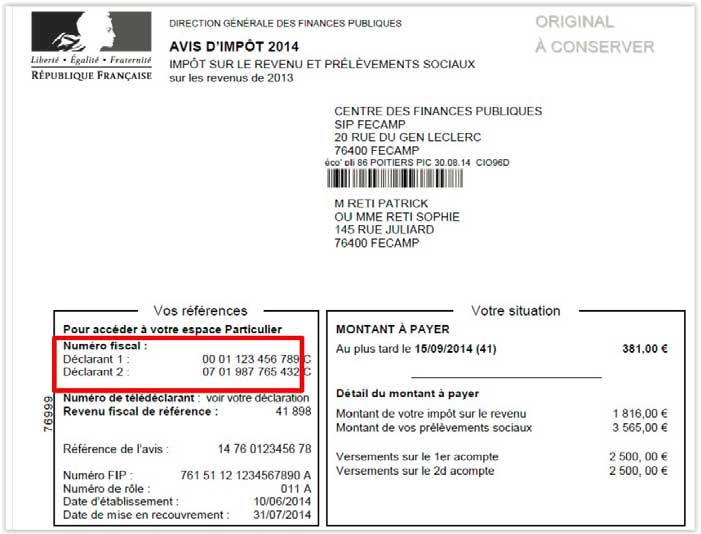

关于个人而言,交税人辨认号并不记载于官方身份证件(比方身份证或护照)中,而是显现在所得税预填申报表的主页以及所得税、居民税或财产税评税通知书的主页。

预填的交税申报表或许评税通知书或许牵涉多人。这种情况下,每个人的交税人辨认号会依照“民事情况”栏的次序别离列出,如下图所示:

实体在注册成立时获取交税人辨认号,并显现在会计报表(如交税申报表等)中。