为贯彻落实中办、国办印发的《关于进一步深化税收征管变革的定见》,深化推进税务范畴“放管服”变革,优化营商环境,实在减轻交税人、缴费人申报担负,依据《国家税务总局关于展开2021年“我为交税人缴费人办实事暨便民办税春风举动”的定见》(税总发〔2021〕14号),现将申报表整合有关事项公告如下:

自2021年8月1日起,增值税、消费税别离与城市保护建造税、教育费附加、当地教育附加申报表整合,启用《增值税及附加税费申报表(一般交税人适用)》、《增值税及附加税费申报表(小规模交税人适用)》、《增值税及附加税费预缴表》及其附列材料和《消费税及附加税费申报表》(附件1-附件7),《废止文件及条款清单》(附件8)所列文件、条款一起废止。

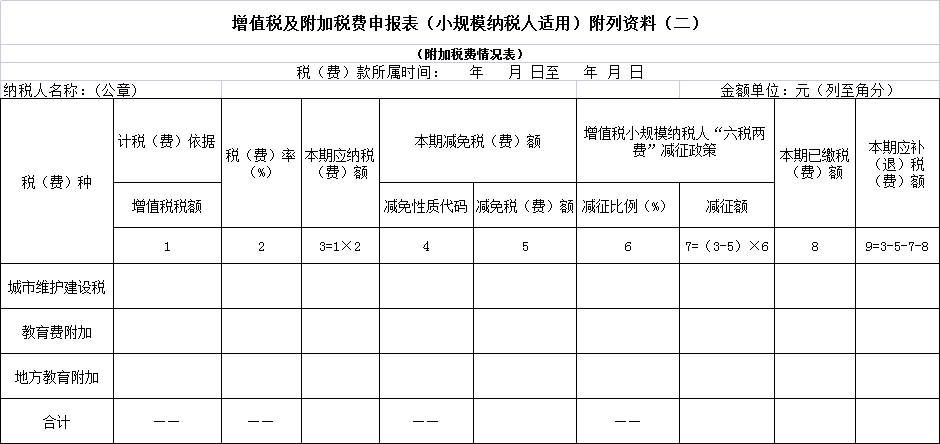

第 23 栏“城市保护建造税本期应补(退)税额”:填写《附列材料(二)》城市保护建造税对应第 9 栏本期应补(退) 税(费)额。

第 24 栏“教育费附加本期应补(退)费额”:填 写《附列材料(二)》教育费附加对应第 9 栏本期应补(退)税 (费)额。

第 25 栏“当地教育附加本期应补(退)费额”:填写《附列材料(二)》当地教育附加对应第 9 栏本期应补(退) 税(费)额。

1.“税(费)款所属时刻”:指交税人申报的附加税费应纳 税(费)额的所属时刻,应填写详细的起止年、月、日。

5.第 3 栏“本期应交税(费)额”:填写本期按适用的税(费) 率核算交纳的应交税(费)额。核算公式为:本期应交税(费) 额=增值税税额×税(费)率。

6.第 4 栏“减免性质代码”:按《减免税方针代码目录》中 附加税费适用的减免性质代码填写,增值税小规模交税人“六税 两费”减征方针优惠不在此栏填写。有减免税(费)状况的必填。

8.第 6 栏“减征份额(%)”:填写当地省级政府依据《财务 部 税务总局关于施行小微企业普惠性税收减免方针的告诉》(财 税〔2019〕13 号)确认的减征份额填写。

9.第 7 栏“减征额”:填写交税人本期享用增值税小规模纳 税人“六税两费”减征方针减征额。核算公式为:增值税小规模 交税人“六税两费”减征额=(本期应交税(费)额-本期减免税 (费)额)×减征份额。

10.第 8 栏“本期已交税(费)额”:填写本期应交税(费) 额中现已交纳的部分。该栏不包括本期预缴应补(退)税费状况。

11.第 9 栏“本期应补(退)税(费)额”:该列次与主表第 23 至 25 栏对应持平。核算公式为:本期应补(退)税(费)额= 本期应交税(费)额-本期减免税(费)额-增值税小规模交税人 “六税两费”减征额-本期已交税(费)额。回来搜狐,检查更加多