时间: 2024-02-20 18:41:28 | 作者: 凹版印刷机系列

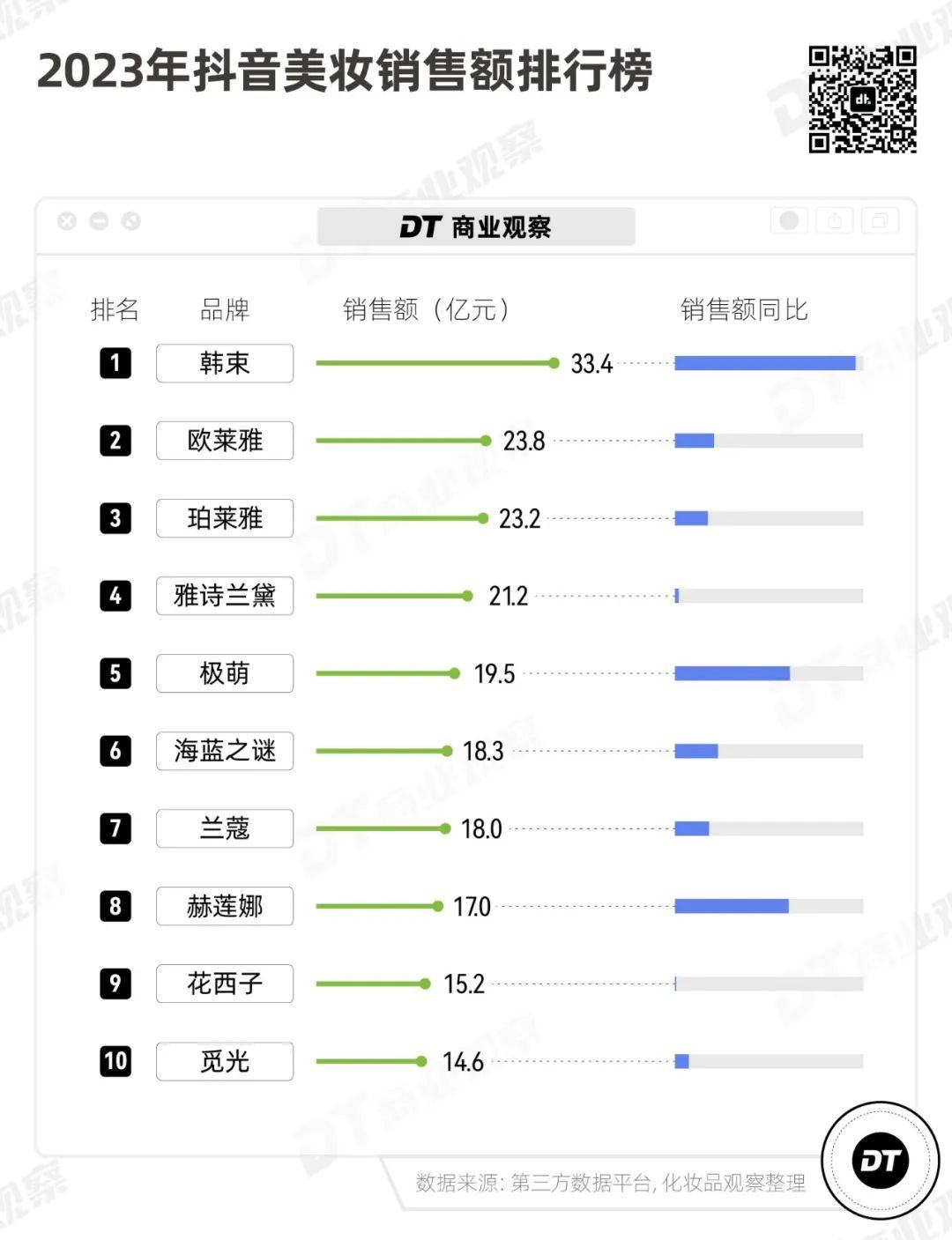

根据《化妆品观察》整理的数据,2023年韩束在抖音卖出33.4亿,位列抖音美妆销售额第一,比第二名欧莱雅高出近10亿,比雅诗兰黛、海蓝之谜、兰蔻等国际大牌高出了十几亿。

在很长时间里,韩束长期处在一个比较尴尬的地位,大家都认识这个品牌,但很少人主动把它列入购物清单。

就在2022年,韩束还经历了营收缩水,从上一年的16.31亿元减少至12.67亿元。

到了2023年,韩束仅上半年营收就已达到10.28亿人民币,同比增长70.3%。2024年1月,韩束在抖音的单月销售额达到7.7亿。

与面霜、精华等常见的大单品不同,韩束主推超高的性价比的护肤品套装,其中最有名的是主打抗初老的红蛮腰礼盒。

一套红蛮腰礼盒,包含洁面、水、乳、精华、面霜五个单品,外加面膜、眼霜等赠品,基本覆盖了全套护肤流程,适合有抗初老需求的消费者,直接“一锅端”拿下。

2023年,红蛮腰礼盒共有8个月获得抖音美妆销售额第一,直接把韩束推上抖音美妆品牌榜首。

但话说回来,红蛮腰套装在成分和功效上并没什么创新之处,可以用平平无奇来形容。

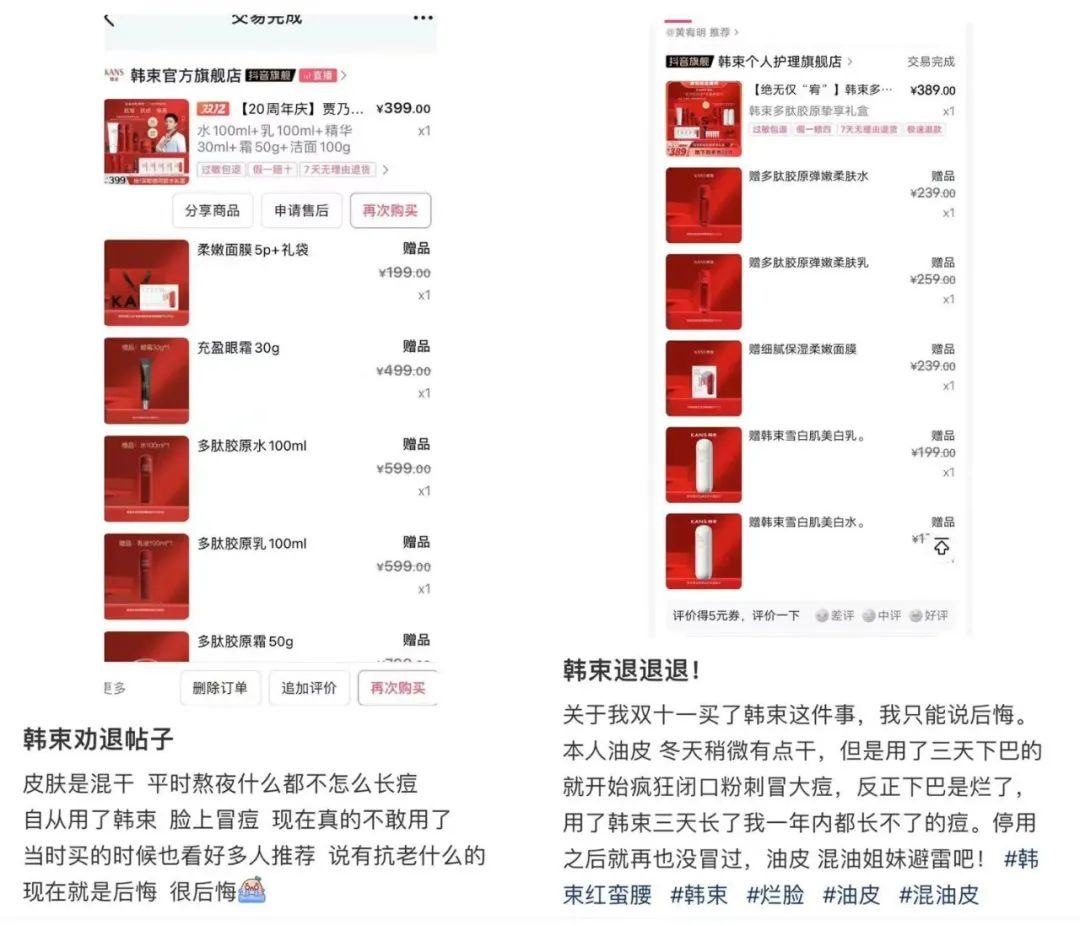

甚至在社会化媒体上,也有许多劝退的评价,例如“用了韩束三天长了我一年内都长不了的痘”、“我用了这款的精华液脸上过敏了”。

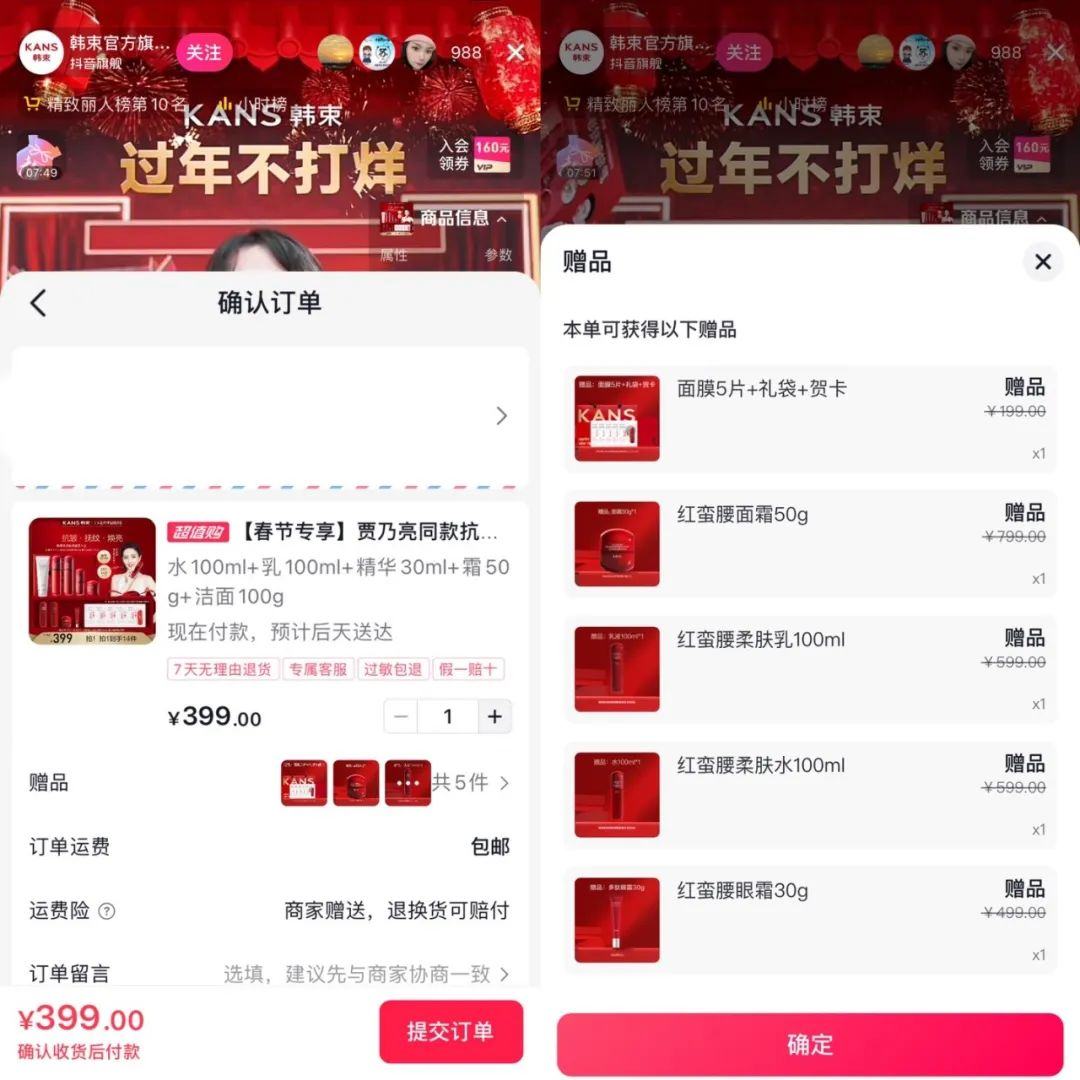

399元的红蛮腰礼盒,将性价比打到极致,还赠送和正装相同的水、乳、霜,以及眼霜和5片面膜。

对比另外的品牌的抗初老套装,如Olay玉兰油的大红瓶套装,价格689元,赠品全是小样,韩束红蛮腰礼盒的价格上的优势尽显。

根据飞瓜数据·抖音版,红蛮腰礼盒的购买人群中,女性占比近7成,24-30岁占比32.7%,31-40岁占比38.2%,二线成。

中小城市里二三十岁的女性,既有抗初老的护肤诉求,对价格又十分敏感,难以接受高客单价的面霜、精华,她们成为韩束礼盒的忠实拥趸。

那么问题来了,韩束红蛮腰礼盒在2022年就已经推出,为何会在2023年实现爆发?

极致性价比再香甜诱人,也很难直接被消费者察觉,韩束下一步的操作,是要找到一声能吸引消费的人走进巷子的吆喝。

2023年3月1日,韩束和抖音头部达人@姜十七 合作推出短剧《以成长来装束》。

这部剧讲述了女主从韩束新员工,一路奋斗到主管,并和总裁恋爱结婚的故事,剧情中随处可见韩束的植入,标题和评论区置顶也都是韩束的产品宣传。

每集不到5分钟的短剧,尽管剧情土嗨,但的确挠中了部分观众的痒点,并夹带私货地将韩束的产品、品牌理念,输送进观众大脑。

可能连韩束自己也没想到,这部剧的观众有多上头,短剧的播出撬动了大量流量,并直接拉动了营收的增长。

这部剧播出的当月,韩束在抖音的销售额从几千万跃升至上亿,上涨的速度超过100%。

之后,韩束继续与@姜十七 合作了四部短剧,并与@莫邪、@魔女月野、@林鸽 等剧情类达人合作,所推出的短剧都获得了不错的播放量。

其中,《心动不止一刻》播放量12亿,刷新了抖音短剧的最高播放记录,为韩束带来了巨大的曝光。

根据《刀法研究所》的分析,抖音会将看过韩束短剧的用户,归类为韩束的潜在种草人群,并通过系统推荐或品牌推流的方式,引导他们进入品牌直播间。

这些短剧不仅直接为韩束带来了庞大的流量,还在短剧剧情中直接种草了韩束。你看得越多,抖音推送得越多,当你沿着算法的路径流入品牌直播间,这时,从追剧上头到真金白银花出去,往往就只有一步之遥了。

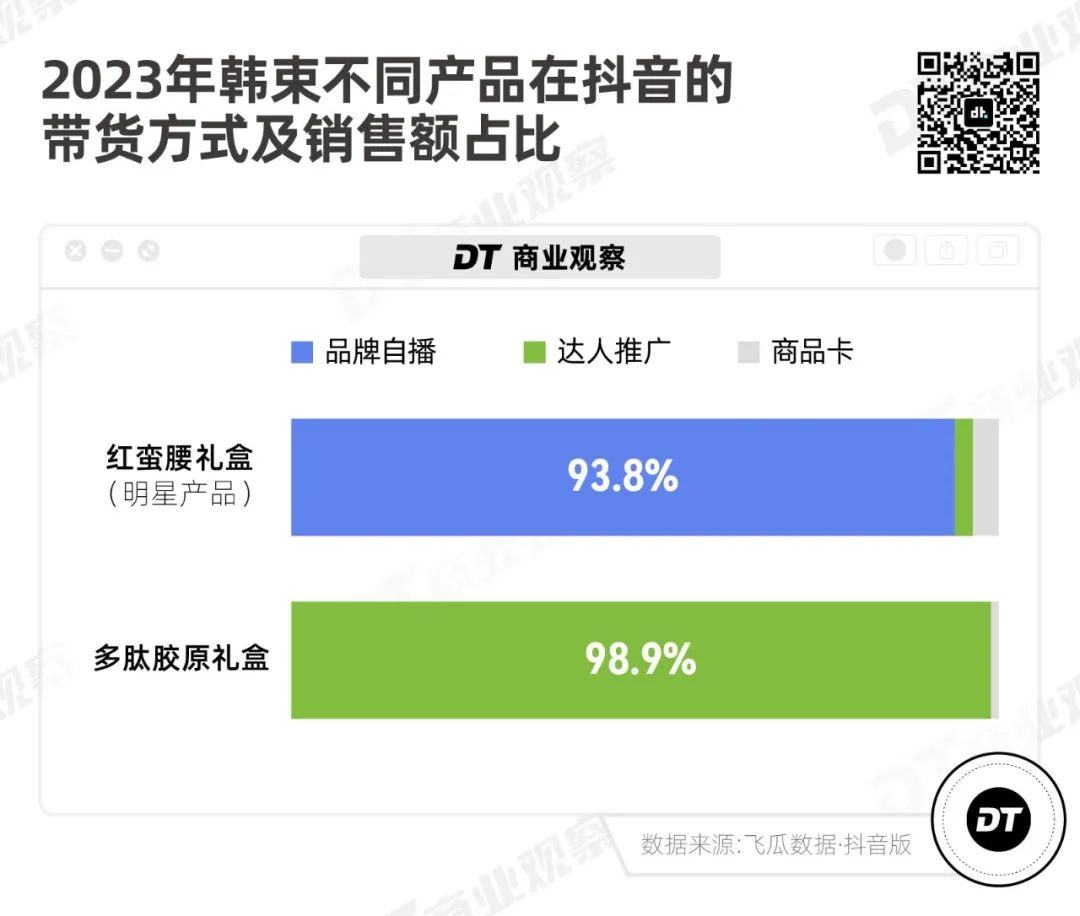

前者可通过达人的影响力,提高花了钱的人产品的信任度,但高度依人会造成销量不稳定,一旦达人停播,销量就会出现非常明显下滑。

后者的难点在于流量获取困难,不过一旦做起来,就可以把话语权掌握在自己手里。

与达人合作,卖其他常规产品,如多肽胶原礼盒,主要是借达人的力量扩大市场份额。

为了主推红蛮腰礼盒,韩束摸索出了一套带货套路,用情感充沛的卖场式吆喝,把“饥饿营销”玩得飞起。

无论何时进入韩束官方旗舰店直播间,主播总会告诉你,现在下单红蛮腰礼盒,可以赠送价值799元的正装面霜,同时强调“只有这一波”。

等这一轮冲动消费完,主播又会表示,直播间有不少刚进来的新人,那就再送一波正装面霜,但一定要马上下单。

尽管每隔十几分钟,相同的话术就要重复一次,但流水般的消费者,总会不约而同地踏入同一条河流。

在红蛮腰礼盒之后,韩束相继推出主打美白淡斑的“白蛮腰”、主打敏感肌修复的“蓝蛮腰”、主打紧致提拉的“黑蛮腰”等礼盒套装。

例如韩束官方旗舰店主推红蛮腰礼盒,韩束护肤旗舰店负责白蛮腰礼盒,韩束官方旗舰店敏感肌号则重点销售蓝蛮腰礼盒。

不同的自播间除了主推产品的功效定位不同,带货套路、低价策略、买赠活动都如同复制粘贴一般。

从销售额表现来看,红蛮腰礼盒仍是韩束最畅销的明星产品,白蛮腰礼盒销售额迅速增加,最大有可能成为下一个跑出来的明星产品。

从短剧种草,到品牌自播间承接流量,再靠超高的性价比的护肤品套装,吸引潜在客群下单,每一步都紧密衔接。

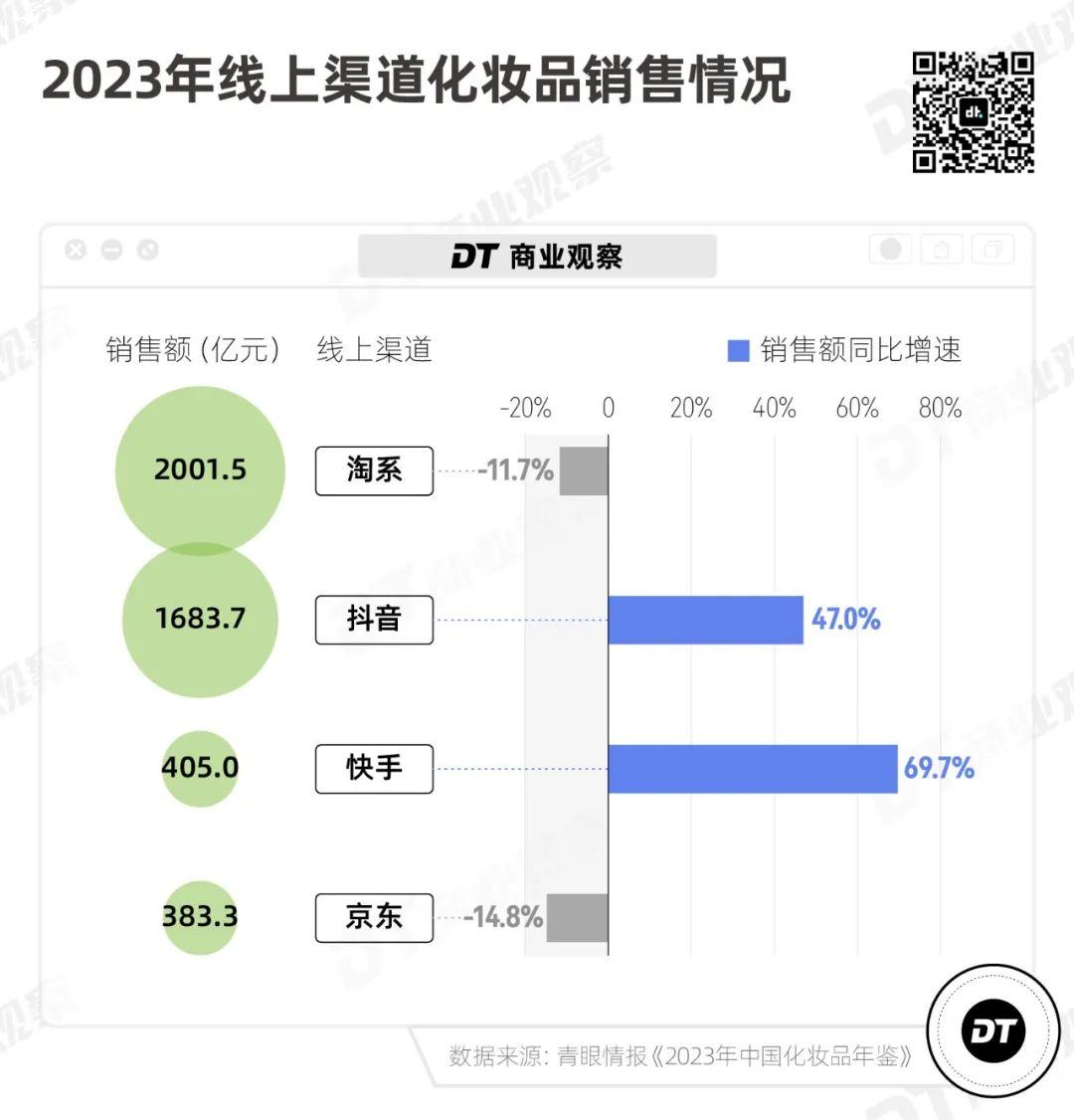

根据青眼情报的数据,2023年化妆品线上销售渠道中,抖音是仅次于淘系的第二大渠道。

从增长速度来看,抖音化妆品销售额同比增长47%,而淘系和京东都出现了下滑,分别下降11.7%、14.8%。

照这么发展下去,抖音追上甚至超越淘系,成为化妆品线上销售的头号玩家,并不是没有可能。

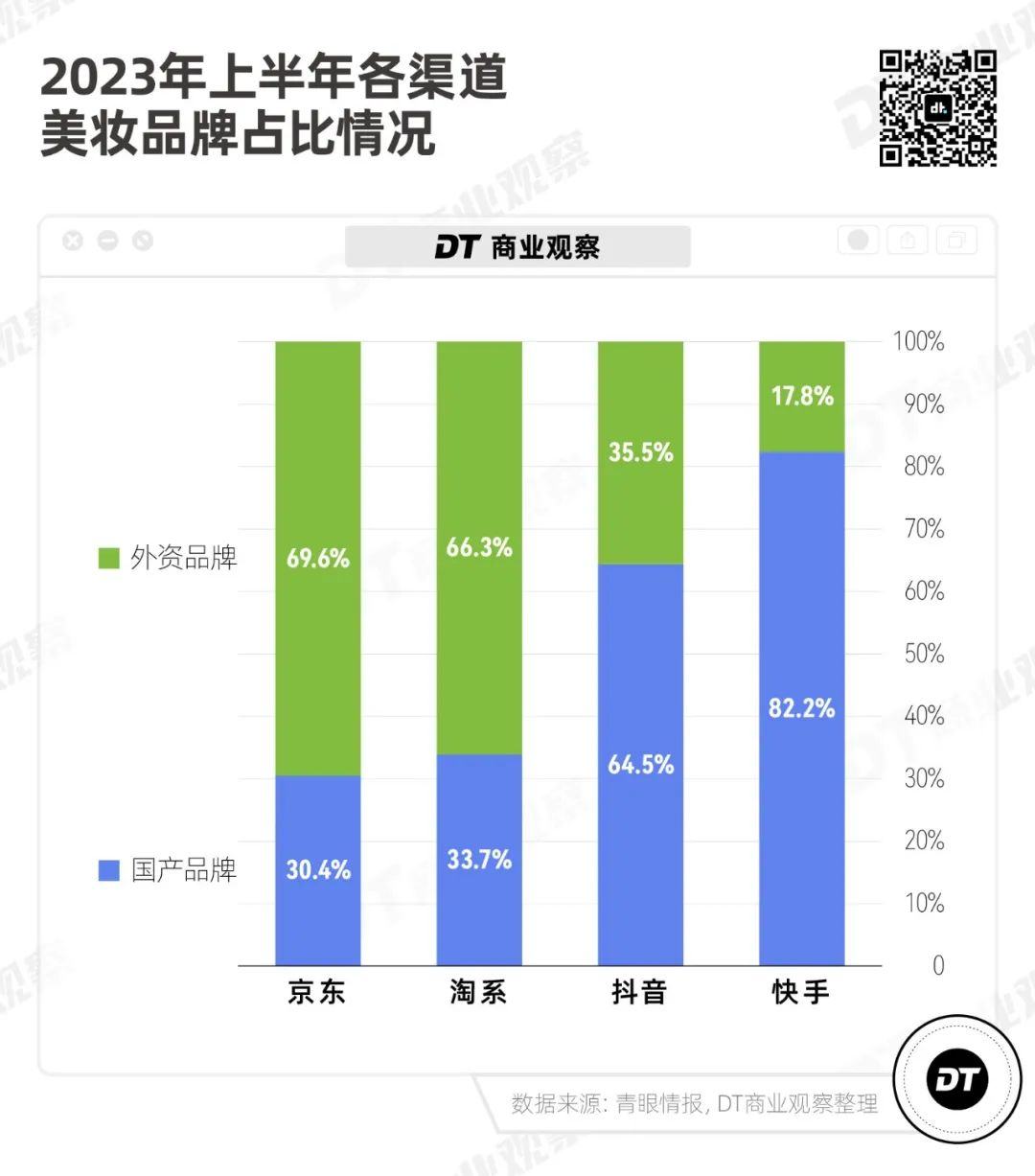

另一方面,与高度品牌化的淘天、京东不同,抖音美妆蹭蹭上涨的销售额,有很大一部分来自本土中小品牌的贡献。

根据青眼情报的数据,2023年上半年,抖音上的国货品牌占比64.5%,而在京东和淘系平台,国产品牌仅占约3成的份额。

2023年12月,抖音销售额最高的20个护肤品牌中,就不乏韩束、娇润泉、宫芙、左颜右色、仁和匠心等中低价位品牌。

在货架电商“人找货”的逻辑下,缺乏知名度的中小商家,除非在产品上有相当大的突破,短期内很难跑出来。

而抖音是兴趣电商模式,品牌能够最终靠营销手段和投流技巧,例如韩束的短剧营销,把产品主动“推送”到有可能需要的用户面前,也就是 “货找人”的逻辑。

这也是直到现在,一大批抖音“白牌”能跑出来,甚至销量达到行业月销TOP1的原因。

另外,习惯在抖音直播间购买护肤品的消费者中,低线市场的人群占比更高、对价格更敏感。通过精准的目标用户定位,哪怕是离开抖音“查无此牌”的白牌,都可能会凭借低价优势打开通往下沉市场的活路。

2024年1月,韩束在抖音、天猫、京东、拼多多等多个渠道,都实现了翻倍的增长。

韩束也把下一步的关注点投向线月,韩束宣布重回线下CS渠道,推出专供系列新产品,价格的范围为39元至69元,主打极致性价比。

(CS渠道指日化产品在终端销售中的化妆品店、日化店、精品店系统所构成的销售终端网络系统。)

《经济观察网》曾报道,韩束未来的发展路径很可能是希望打通线上线下闭环:线上持续发力抖音,线下承接线上的流量,实现抖音种草,全渠道买单。

上个产品:2010圣诞护肤彩妆礼盒豪华度排行榜(组图)_时尚频道_凤凰网

下个产品:人民币有几种印刷技术