凭借着技术创新、智能化程度及清洁效率提升、亲民的价格,扫地机器人在近几年的智能家电市场上大放异彩,成为中国家居用户使用最多的智能家居产品之一。奥维云网多个方面数据显示,2018年至2020年是扫地机器人快速地发展的阶段,销量均超过600万台。虽然2021年及2022年,扫地机器人销量有所下滑,很快又迎来复苏。2023年,扫地机器人销售量458万台同比增长4%,而销售额同比增长10%至137亿元。

我国扫地机器人产业发展较晚,和其他几个国家相比,家庭渗透率依然很低。多个方面数据显示,2022年中国扫地机器人的渗透率仅为5.6%,远低于美国的15%、德国和日本的8%,这意味扫地机器人市场空间是极大的。

不容忽视的是,随着扫地机器人行业入局者慢慢的变多,这一赛道变得拥挤起来。目前,扫地机器人市场涌入上百家厂商,美的、格力等家电巨头,甚至科大讯飞也在布局。在这样的市场环境下,构筑自身护城河,为未来发展添加更多筹码,成了厂商需要仔细考虑的事情。其中,头部企业石头科技先行一步。

3月29日,石头科技公布了2023年年度业绩,过去一年,石头科技的总营收实现了86.54亿元的成绩,较2022年增长了30.55%。对于业绩增长,石头科技称,公司积极践行“走出去”战略,凭借突出的产品性能和技术优势,同时受益于海外消费需求迅速增加,公司产品的竞争力及品牌形象得到了进一步认可与提升,境外收入实现较快增长。对于国内市场,公司多款新品上市,扫地机产品价位段加强完善,推动了公司经营业绩和盈利能力的提升,扫地机实现放量。

2023年,石头科技实现总利润23.2亿元,同比增长71.94%;实现归属于母企业所有者的净利润20.5亿元,同比增长73.32%。这个业绩,放在整个行业也算亮眼的,并且,其近几年净利润率高于同行。

目前,扫地机器人赛道主要有科沃斯、石头科技、小米集团、美的集团、海尔智家等公司,而石头科技和科沃斯毫无疑问是业内头号玩家。

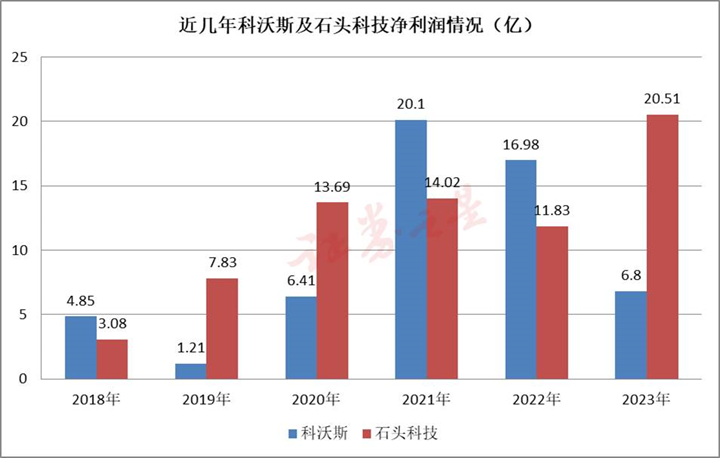

乘着扫地机器人市场爆发的东风,石头科技、科沃斯发展迅速,2018年至2022年,科沃斯营收由56.94亿增长至153.25亿,利润由4.85亿增至16.98亿;石头科技营收由30.51亿增至66.29亿,利润由3.08亿增至11.83亿,而2023年,石头科技营收进一步增至86亿。

不过,根据最新的业绩预告,两家公司业绩似乎有分道扬镳的趋势。1月31日,科沃斯公告称,预计2023年1-12月业绩一下子就下降,归属于上市公司股东的纯利润是6亿至6.8亿,净利润同比下降64.67%至59.96%。而石头科技录得利润、营收双增长。

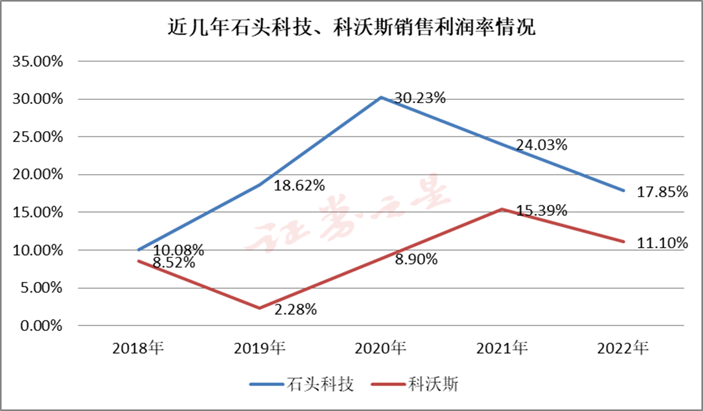

此外,虽然两家公司毛利率相差不大,但石头科技销售利润率常年大幅高于科沃斯。

导致这一结果的原因是多方面的,如销售费用、产品创新、产品策略、海内外市场占有率等等。

2023年,扫地机器人行业遇冷,市场规模较前期有所萎缩,行业趋势也从“产品迭代提价”向“以价换量”转变。根据财新证券的报告,去年扫地机器人市场,各品牌价格从2023年初有下探趋势,通过以价换量的方式来提升产品渗透率,去年双11部分全能款产品价格已经下探到3000元以下,部分自清洁单品甚至低于2000元。

由于科沃斯产品以高端为主,降价摊薄了公司的利润率。而石头科技则采取不同的应对方法,即高端按兵不动,推出低价产品来抢占市场。例如,2月18日,石头科技发布的新品,价格最低1800元,最高3999元,其通过技术降本和产品布局,拉宽了产品价格带,把握全能基站扫地机价格带下探的放量机遇。石头科技的以价换量的实施效果较好,根据奥维云网数据,在2023年,公司扫地机器人线个百分点。

在销售费用上,石头科技2020年至2023年,石头科技的销售费用分别为6.2亿、9.4亿、13.2亿、18.17亿,远低于科沃斯的2020年至2023年前三季度的15.61亿、32.37亿、46.23亿、34.16亿。

对于2023年业绩大增,石头科技给出的原因之一是:受益于海外消费需求迅速增加,境外收入实现较快增长。

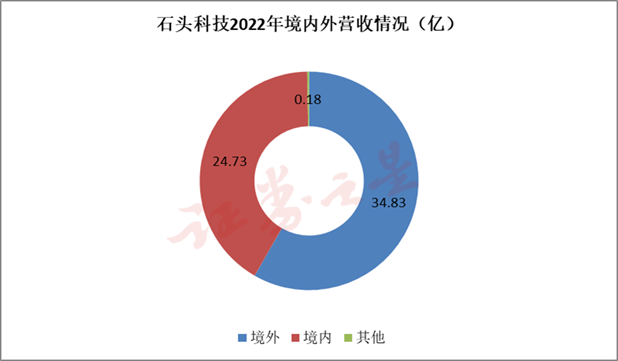

实际上,2022年,海外市场已成为石头科技的主战场。2022年报显示,公司主要营业业务海外营收占比52.54%,已超越国内,且海外毛利率53.1%,高于国内的49.26%。同样作为头部企业的科沃斯,海外营收占比为33.84%。

2023年,该公司在境外的营业收入进一步增长,营业收入42.29亿,同比增长21.42%。

开源证券研报指出,去年第四季度,石头科技业绩高增,净利率超出了预期。仅仅第四季度,石头科技旗下的Roborock扫地机线%。从市场来看,这一季度海外市场收入占比达到65%,其中欧洲占40%、亚太约25%、北美约35%。石头竞争力够强,数据稳健扎实,强竞争力下有望持续收获海外红利。

石头科技在海外市场逐步建立全球分销网络,截至目前,公司产品遍布全球170多个国家和地区,已有超过1,500万家庭使用石头扫地机器人,享受到科学技术创新带来的美好生活。同时公司在主要海外市场设立当地分公司和海外公司,以提高市场地位,并提供更好的售后服务,目前公司已在美国、日本、荷兰、波兰、德国、韩国等地设立了海外公司,在美国Amazon、Home Depot、Target、Bestbuy、WalMart等线上平台开设线年首次进入美国线下实体连锁零售渠道Target,通过持续的品牌投入获得了广泛的消费者认可。据悉,在德国、澳大利亚、日本等14个国家已做到市占率前三。

在美国,Roborock在去年第四季度进入美国线下商超,入驻了Target超180家门店。根据魔镜美亚数据,石头科技(Roborock)800美金以上的高端产品市占率已高达57%,已领先于海外龙头品牌iRobot,今年一月份,亚马逊美国站点,Roborock销售额增长89.6%,销量增长85.8%,销售额市占达到了23.6%,反超iRobot成为第一。

扫地机器人行业想要提升渗透率,让用户感到好用是“痛点”。如今扫地机器人的实用性已经远超于几年前的水平,撕掉了伪智能、不好用的标签,但还能做到更好。从消费者角度来看,扫地机器人的发展趋势,依旧要以提升产品智能化和实用性为核心。

长期的创新研发投入是建立企业“护城河”最重要的基石,石头科技在发展过程中,逐步建立起了自己的技术壁垒。

智能扫地机器人是人工智能、光电、机电、声学、力学、材料学、流体动力学等多领域技术高集成的行业。而产品性能提升的根基在于算法,核心算法(如SLAM算法、AI导航算法等)、数据积累、算法能力是行业的关键壁垒。

石头科技是国际上将激光雷达技术及相关算法大规模应用于智能扫地机器人领域的领先企业。2016年8月31日,由石头科技研发的第一款搭载LDS激光雷达导航技术的扫地机器人面世,让扫地机器人从“随机碰撞”进化到自主、有规划并高效地完成清扫任务,使用者真实的体验有了质的飞跃,引领LDS导航技术成为行业的主流技术方案,扫地机器人也由此真正进入到了智能时代。

根据该公司年度报告,石头科技的研发投入金钱持续增加,报告期内,研发投入6.19亿元,同比增长26.69%;报告期末,研发人员622人,新增获得境内外授权专利522项。该公司表示,公司将秉持“让生活更有品质感”的使命,深入洞察客户的真实需求,精准把握消费者痛点。通过不断的提高产品研制与生产能力,持续优化产品设计,为用户所带来高品质的产品和服务为用户所带来卓越体验。

小结:面对国内逐渐内卷的扫地机器人市场,石头科技打造自身两大护城河,一是选对技术方向,构建技术壁垒,开创性地将激光雷达技术及相关算法大规模应用于智能扫地机器人,不断加大研发投入力度;二是出海,利用潜在的市场规模及高品质产品,重点发展美国、欧洲及亚太市场。何必只在国内卷呢,海外还有星辰大海。

证券之星估值分析提示美的集团盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示科大讯飞盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示海尔智家盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示机器人盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示海尔智家盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示科沃斯盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示石头科技盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。